※本ページはプロモーションが含まれています。

「年金だけで暮らせるか不安」——数字が見えると、不安は整理できます

定年を迎えた、あるいは夫と死別・離婚して一人になった。そんなタイミングで多くの方が直面するのが「年金だけで本当に暮らせるのだろうか」という問いです。

テレビや雑誌では「老後2,000万円問題」が取り沙汰されて久しく、不安が募るばかりという方も多いはず。でも、漠然と不安を抱えていても解決の糸口は見えてきません。

大切なのはまず「自分の年金はいくらか」「毎月いくら必要か」を数字で把握することです。現実を直視したうえで「どう整えるか」を考えることが、老後の安心への一番の近道になります。

この記事では、国民年金のみ・厚生年金ありの2パターン別に収支の現実を整理したうえで、不足分をどう補い、生活費をどう整えるかを具体的に解説します。

私の周りでも、定年後に「年金がこんなに少ないとは思わなかった」と驚いていた方が何人もいました。数字を事前に把握していれば、もっと早く準備できたという声をよく聞きます。

まずはここから:自分が「国民年金のみ」か「厚生年金あり」か知る

老後の生活設計を考えるとき、まず自分が受け取れる年金の種類を把握することが出発点です。

国民年金(老齢基礎年金)のみ: 自営業・フリーランス・農業、あるいは専業主婦だった期間が長い方など、厚生年金に加入していなかった期間が多い方が該当します。なお、未納期間が多い場合も受給額が下がります。

厚生年金(+国民年金): 会社員・公務員として働いていた期間がある方。国民年金に上乗せして厚生年金を受け取れます。加入期間と現役時代の収入によって金額が大きく変わります。

自分の受取見込み額は、毎年誕生月に届く「ねんきん定期便」または「ねんきんネット」でオンライン確認できます。まだ確認していない方は、この機会にぜひ調べてみてください。

(日本年金機構:https://www.nenkin.go.jp/n_net/)

年金の平均は国民年金5.8〜6万円、厚生年金14.7〜15.1万円

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、受給額の平均は以下の通りです。

※出典:厚生労働省「厚生年金保険・国民年金事業の概況」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106808_1.html

(令和5年度版をもとに作成。最新版は上記ページよりご確認ください)

| 年金の種類 | 平均月額(目安) |

|---|---|

| 国民年金のみ | 約5.8〜5.9万円 |

| 厚生年金(国民年金含む) | 約14.7〜15.1万円 |

この差は非常に大きく、老後の生活設計に直結します。ただしこれはあくまで平均値であり、加入期間・現役時代の収入・未納期間の有無によって個人差があります。

また、ここで注意したいのが「手取り額」と「受給額」は異なる点です。年金からは所得税・住民税・介護保険料・後期高齢者医療保険料などが差し引かれるため、実際の手取りは受給額より少なくなります。ただし、収入が低い方は控除や軽減措置によって差が小さくなるケースもあります。

一人暮らしの生活費は持ち家で12万円台、賃貸なら18〜22万円前後

総務省「家計調査報告(家計収支編)2024年」によると、65歳以上の単身無職世帯の月間支出は約16.2万円(消費支出約14.9万円+税・社会保険料など約1.3万円)が目安です。

※出典:総務省「家計調査報告(家計収支編)2024年」

https://www.stat.go.jp/data/kakei/index.html

ただしこれは統計上の平均値。住まいの形と地域によって大きく変わります。

- 持ち家でローン完済済みなら:12万円台でやりくりしている方も

- 賃貸(家賃5〜7万円)の場合:18〜22万円前後になることも(地域によってはさらに高くなる場合もあります)

どちらのパターンでも「年金だけ」は厳しいことが多い

パターン①:国民年金のみの場合(月約5.8〜6万円)

生活費の目安(月14〜16万円台)と比べると、毎月8〜10万円前後の不足が生じる計算になります。賃貸住まいであればさらに差が広がります。

国民年金だけで一人暮らしの生活費を完全に賄うのは、現状では非常に厳しいと言わざるを得ません。貯蓄の取り崩し・パート収入・公的支援の活用を組み合わせることが現実的な対策になります。

パターン②:厚生年金あり(月約14.7〜15.1万円)

持ち家でローン完済済みであれば、消費支出との差は収支がほぼトントンに近づくケースもあります。ただし実際には、介護保険料・医療費の上振れ・住居の修繕費・突発的な出費なども加わるため、「厚生年金があれば安心」とは言い切れません。賃貸住まいの場合は家賃分がそのまま不足に加わり、月数万円単位の赤字になりやすい点に注意が必要です。

ポイント: どちらのパターンでも、年金の「手取り額」は受給額より少なくなります。ねんきん定期便に記載された金額がそのまま入ってくるわけではないことを念頭に置いてください。

年金生活のリアル家計例|持ち家・賃貸それぞれの場合

実際の生活費感覚をつかむために、2つのケースをシミュレーションしてみましょう。あくまで目安であり、個人の状況によって大きく異なります。

ケースA:持ち家・厚生年金あり(月14万円受給の場合)

| 項目 | 月額(目安) |

|---|---|

| 食費 | 約38,000円 |

| 住居費(固定資産税・修繕費の月割) | 約10,000〜20,000円 |

| 光熱・水道 | 約14,000円 |

| 通信費 | 約10,000円 |

| 医療・保険 | 約10,000円〜 |

| 交際・娯楽・日用品 | 約30,000円 |

| 支出合計(目安) | 約12〜13万円台 |

| 年金手取り(目安) | 約12〜13万円 |

| 収支 | ほぼトントン〜やや不足 |

持ち家なら比較的バランスが取れますが、医療費の上振れや修繕費の発生で一気に赤字になることもあります。

ケースB:賃貸・国民年金のみ(月5.8万円受給の場合)

| 項目 | 月額(目安) |

|---|---|

| 家賃・管理費 | 約50,000円 |

| 食費 | 約35,000円 |

| 光熱・水道 | 約14,000円 |

| 通信費 | 約10,000円 |

| 医療・保険 | 約10,000円〜 |

| 日用品・その他 | 約20,000円 |

| 支出合計(目安) | 約14〜15万円台 |

| 年金手取り(目安) | 約5〜5.5万円 |

| 毎月の不足(目安) | 約9〜10万円 |

このケースでは、貯蓄の取り崩しや就労収入・公的支援がなければ生活が成り立ちません。早めの対策が不可欠です。

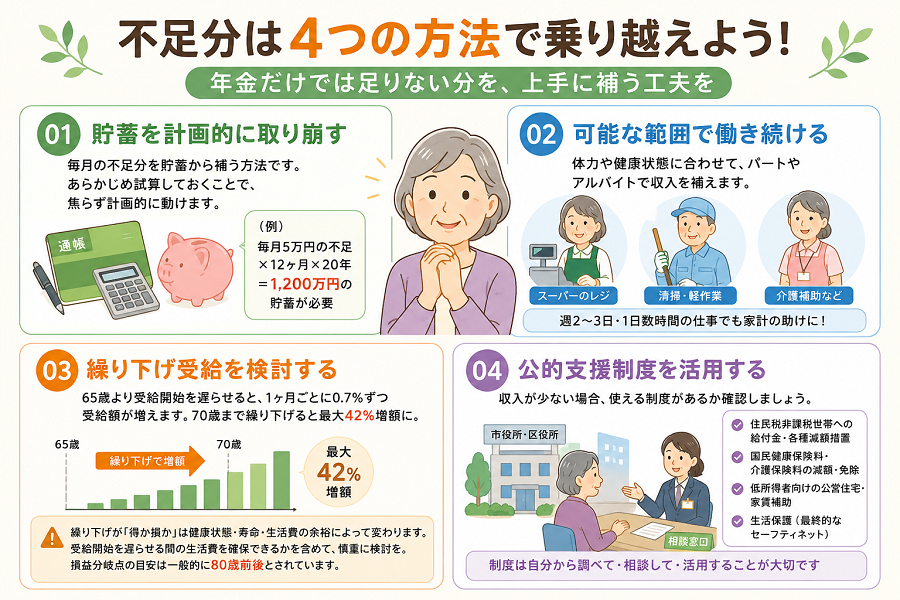

不足を「貯蓄・働き続ける・公的支援」で補う

① 貯蓄を計画的に取り崩す

毎月の不足分を貯蓄から補う方法です。「何年間、月いくら取り崩せるか」をあらかじめ試算しておくことで、焦らず計画的に動けます。

(例)毎月5万円の不足×12ヶ月×20年=1,200万円の貯蓄が必要、という逆算ができます。

② 可能な範囲で働き続ける

60代・70代でも、体力や健康状態に合わせてパートやアルバイトを続けることで収入を補えます。週2〜3日・1日数時間の軽作業・スーパーのレジ・清掃・介護補助など、シニア歓迎の求人は増えています。

③ 繰り下げ受給を検討する

年金の受給開始を65歳より遅らせることで、1ヶ月ごとに0.7%ずつ受給額が増える仕組みです。70歳まで繰り下げると最大42%の増額になります。

ただし、繰り下げが「得か損か」は健康状態・寿命・生活費の余裕によって変わります。受給開始を遅らせる間の生活費を別途確保できるかどうかも含めて、慎重に検討することが大切です。損益分岐点の目安は一般的に80歳前後とされています。

④ 公的支援制度を活用する

収入が少ない場合、以下のような制度を利用できる可能性があります。実際に利用できるかどうかは個人の状況によって異なるため、お住まいの市区町村の窓口に相談してみてください。

- 住民税非課税世帯への給付金・各種減額措置

- 国民健康保険料・介護保険料の減額・免除

- 低所得者向けの公営住宅・家賃補助

- 生活保護(最終的なセーフティネット。資産・収入が一定基準を下回る場合に申請可能。申請に心理的なハードルを感じる方も多いですが、利用できる権利として知っておくことが大切です)

私自身、この記事を書きながら改めてねんきん定期便を見直してみました。「思ったより少ないかも」と感じたのが正直なところです。だからこそ、早めに整えておくことが大切だと実感しています。

年金生活で陥りやすい「家計の落とし穴」

節約を意識していても、知らず知らずのうちにお金が出ていってしまうパターンがあります。事前に知っておくことで防ぎやすくなります。

落とし穴①:現役時代の保険をそのまま払い続ける

死亡保障が手厚い保険を老後もそのまま継続していると、毎月数千〜数万円が保険料として出ていきます。老後は死亡保障より医療・入院保障に重点を置いた内容に見直すことで保険料を抑えられるケースがあります。ただし、貯蓄が十分にある場合は、そもそも保険を減らすか解約する選択肢も検討に値します。保険の見直しは保険ショップや無料相談窓口を活用してみてください。

落とし穴②:食費がじわじわ増える

一人暮らしだと「少量しか作れない」「買い物が面倒」という理由でコンビニや外食に頼りがちになり、食費が知らないうちに増えていくことがあります。まとめ買い・作り置き(3〜4日が目安。高齢の方は早めに食べ切ることをおすすめします)・宅配食の活用などを組み合わせると安定しやすくなります。

落とし穴③:通信費・サブスクを見直さない

スマートフォンのキャリア契約・使っていないサブスクリプション・インターネット回線など、毎月自動的に引き落とされている費用は見落としがちです。半年に一度は通帳や明細を確認して、不要な支出がないかチェックする習慣をつけましょう。

落とし穴④:突発的な出費に備えていない

給湯器の故障・冠婚葬祭・急な医療費など、予定外の出費は必ず発生します。月々の生活費とは別に、20〜50万円程度の緊急用資金をすぐ引き出せる場所に置いておくと安心です。

「削る」より「整える」意識で家計を続ける

年金収入の範囲でできるだけ安定した暮らしを続けるために、実践しやすいポイントをご紹介します。

食費は「自炊+宅配食の使い分け」が続きやすい

食費は生活費の中で最も大きな割合(約26%)を占めます。自炊が基本ですが、毎日料理するのが負担になると、コンビニや外食に頼りがちになり、かえって食費が増えることも。

疲れた日や体調が優れない日だけ宅配食を活用するという使い方が、食費と手間の両方を安定させる近道です。1食500〜800円前後(サービスや内容によって異なります。送料込みかどうかで実質コストが変わる点も確認してください)の宅配食を週2〜3回取り入れるだけで、外食・コンビニ費用を抑えながら食材ロスも防げます。

まずは週2〜3回の置き換えから。「今日は作らなくていい」という選択肢があるだけで、生活の安心感がぐっと変わります。

【おすすめ】

- nosh(ナッシュ):管理栄養士監修の冷凍宅配弁当。電子レンジで温めるだけ。糖質・塩分に配慮したメニューが充実。

- ワタミの宅食:毎日配達で手間いらず。やわらかいおかず中心でシニア世代に人気。

- 三ツ星ファーム:コース制の冷凍宅配食。カロリー・塩分を調整したメニューで健康管理も安心。

通信費は見直し効果が大きい固定費

スマートフォンを大手キャリアで契約していると、月7,000〜8,000円以上かかることも。格安SIM(MVNO)に切り替えると、同程度の使い方で月1,500〜3,000円程度に抑えられるケースがあります(プランや使用量によって異なります)。

固定費は一度見直すだけで毎月ずっと効果が続くため、まず通信費から手をつけるのがおすすめです。

医療費はかかりつけ医+ジェネリックでコントロール

複数の病院にバラバラにかかると、薬の重複・交通費の増加につながります。かかりつけ医を決めて相談を一本化することで、費用と手間を減らせます。またジェネリック医薬品(後発医薬品)を選ぶことで薬代を抑えられる場合があります。

シニア割引・地域サービスを積極的に活用する

交通機関の高齢者割引・スーパーのシニアデー・図書館や公民館の無料講座など、地域によってさまざまなシニア向けサービスがあります。市区町村の広報誌やホームページを定期的にチェックする習慣をつけると、思わぬお得な情報が見つかることがあります。

家計見直しは3ステップで始める

今日〜1週間:自分の年金額と生活費を書き出す

「ねんきん定期便」で月々の受取見込み額を確認し、現在の生活費と比較してみましょう。「毎月いくら不足しているか」が数字で見えると、対策が具体的になります。

今週中:固定費を1つ見直す

通信費・保険料・サブスクリプションのどれか1つから見直しを始めましょう。固定費の削減は「一度やれば毎月続く」効果があるため、節約の中でもっとも効率的です。

1ヶ月以内:市区町村の窓口に相談する

「住民税非課税世帯の給付金」「国民健康保険料の減額」「公営住宅の申し込み」など、自分が利用できる支援制度があるかどうかを確認してみましょう。知らずに損していることが少なくありません。

まとめ|年金だけでも「整える」で安心は作れる

老後の一人暮らしと年金について、ここまで整理してきました。

- 国民年金のみの場合:月5.8〜6万円の受給額は生活費に対して大幅不足。貯蓄・就労・公的支援の組み合わせが不可欠

- 厚生年金ありの場合:持ち家なら収支がほぼトントンに近づくケースも。ただし介護保険料・修繕費・突発出費で赤字になることもある。賃貸は家賃分がそのまま不足に加わる

- 年金の手取り額は受給額より少なくなる。ただし低収入の場合は控除・軽減で差が小さいケースも

- 食費・通信費・保険の見直しと公的制度の活用で、毎月の不足を縮めることは十分に可能

- 「削る」より「整える」意識で家計に向き合うことが、無理なく続けるコツ

「年金だけでは足りない」という現実は直視しながらも、「整えれば安心して暮らせる」という視点で家計に向き合うことが大切です。

まず今日、「ねんきん定期便」を取り出して、自分の年金見込み額を確認することから始めてみてください。